有位粉丝朋友在“小密圈”里向我提问,大概意思是说觉得当下的招商证券在券商板块中属于明显滞涨的存在,问值不值得入。

坦白讲,我不太支持现在去投券商板块,为什么这么说呢?

首先,从券商龙头中信证券的年线图中,我们可以看到最适合买入券商股的时间节点,分别是2005年、2013年、2018年和2023年,也就是说券商适合熊市买,而非牛市,牛市其实是用来变现的。

就拿2014-2015年牛市来举例,券商真正表现好的时刻仅仅只是2014年这一年,2015年初如果去买券商,收益非常一般,稍有不慎在股灾前没撤退的话,还很可能是肉没吃到、反挨了打。

本轮牛市中,券商实际上已经于2024年疯狂表现过一波,未来还会再来一波吗?可能会,也可能不会,但是有一点是可以肯定的,当下的券商明显并不处于低位。换句话说,性价比不高,不符合安全边际原则。

当然,有人一定会强调,当下券商股的PE值大多不高,也才十几倍左右,如果股价不涨,等到年报、一季报披露之后,估值还将进一步下降。

可问题是券商属于强周期之王,PE值以盈利为界定基准,牛市业绩好,盈利基数高,PE值自然会显得低;相反熊市业绩差,利润基数低甚至亏损,PE值则会变高。

所以PE值套在券商股身上是有误导性的,往往熊市PE值高的时候才是低位,牛市PE值低反而未必是低位,如果你按PE值高低去衡量券商,很可能搞错了方向。

其次,关于滞涨的问题,目前我实在还看不出招商证券到底滞涨在哪里。

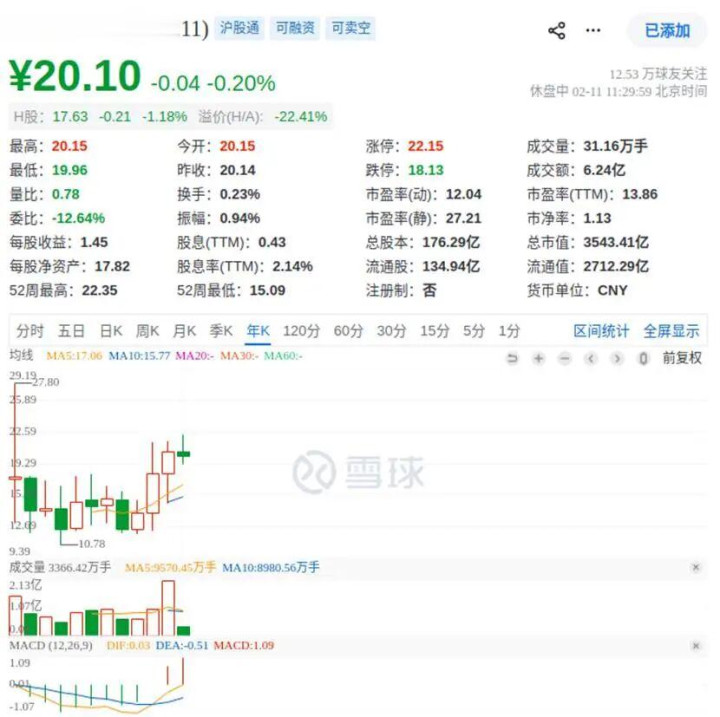

如果比估值的话,当下招商证券是12.35倍PE、1.27倍PB。

中信证券是14.8倍PE、1.48倍PB。

另一家大券商国泰海通则是13.86倍PE、1.13倍PB。

三者其实大体处于差不多的水平,并没有拉开本质差距,中信证券作为龙头,享受稍高一点的溢价也实属正常现象。

若是讲累积涨幅的话,都从2024年的最低点开始起算,中信证券最大涨幅为116.85%,国泰海通最大涨幅83.2%,招商证券最大涨幅91.06%,基本也差不多处于一种同步状态。

不存在谁表现了,谁又没表现的问题,真正力压群雄的其实是同花顺、东方财富这样的互联网券商。传统券商之间,纠结谁稍微涨多了一点,谁又涨少了一丢丢,几乎没有太大意义。

结论

2024年2月到现在,A股市场虽然已经连续上涨了两年时间,但是沪深300的中位数PE值仍然只处于一个过去10年的平均水平。这也就意味着低估值票依然不少,我们实在没必要非得去盯着券商不放。

1、传统券商并不是什么好生意(互联网券商除外),虽然和银行、保险一并成为金三胖,但是券商的稳定性比后两者差太多。因此,最好是博困境反转,而非锦上添花,对于一个看天吃饭的行业,永远不要在景气的时候买。

2、当下可供选择的品种很多,特别是消费、医药仍有大量低估值品种,甚至互联网近期也回调了不少,并不是没得选。

3、即便要选券商,也应该选这个行业中的最强者,而不是相对表现差的弱者。如果你看不明白目标企业立足于行业的核心竞争优势是什么,那最好的选择就是不要碰。

万隆优配提示:文章来自网络,不代表本站观点。