人形机器人作为下一代智能终端,正从科幻走向现实。其产业链覆盖传动、感知、控制等核心环节,每个赛道都承载着技术突破与国产替代的机遇。以下从13大细分赛道出发,拆解关键作用、市场空间与核心企业,洞察行业发展脉络。

一、传动核心:丝杠与电机伺服

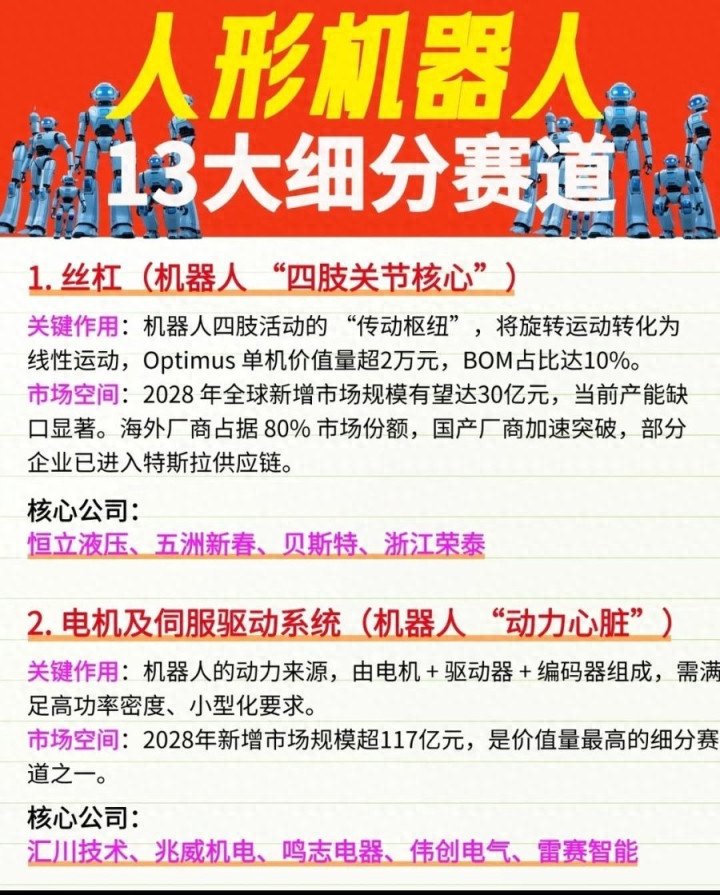

丝杠是机器人“四肢关节核心”,作为传动枢纽将旋转运动转化为线性运动,Optimus单机价值量超2万元,BOM占比达10%。2028年全球新增市场规模有望达30亿元,当前产能缺口显著,海外厂商占据80%市场份额,恒立液压、五洲新春等国产企业加速突破,部分已进入特斯拉供应链。

电机及伺服驱动系统则是“动力心脏”,由电机、驱动器、编码器组成,需满足高功率密度、小型化要求。2028年新增市场规模超117亿元,是价值量最高的细分赛道之一,汇川技术、兆威机电等企业在技术迭代中持续发力。

二、关节与感知:减速器与力矩传感器

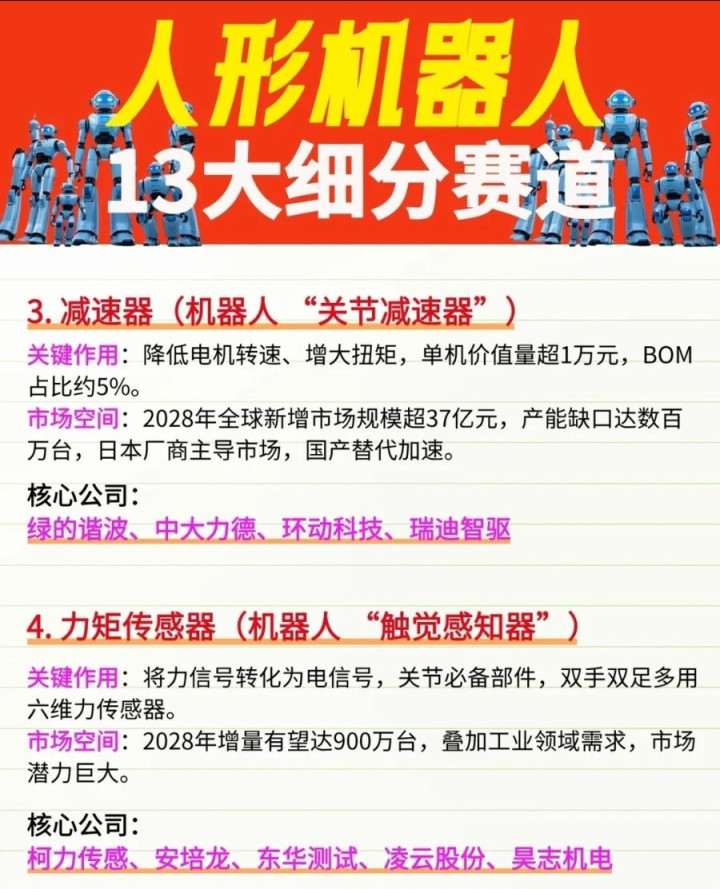

减速器作为“关节减速器”,核心作用是降低电机转速、增大扭矩,单机价值量超1万元,BOM占比约5%。2028年全球新增市场规模超37亿元,产能缺口达数百万台,日本厂商主导市场,绿的谐波、中大力德等企业推动国产替代加速。

力矩传感器是“触觉感知器”,将力信号转化为电信号,是关节必备部件,双手双足多用六维力传感器。2028年增量有望达900万台,叠加工业领域需求,市场潜力巨大,柯力传感、东华测试等企业布局其中。

三、智能中枢:主控芯片与动力电池

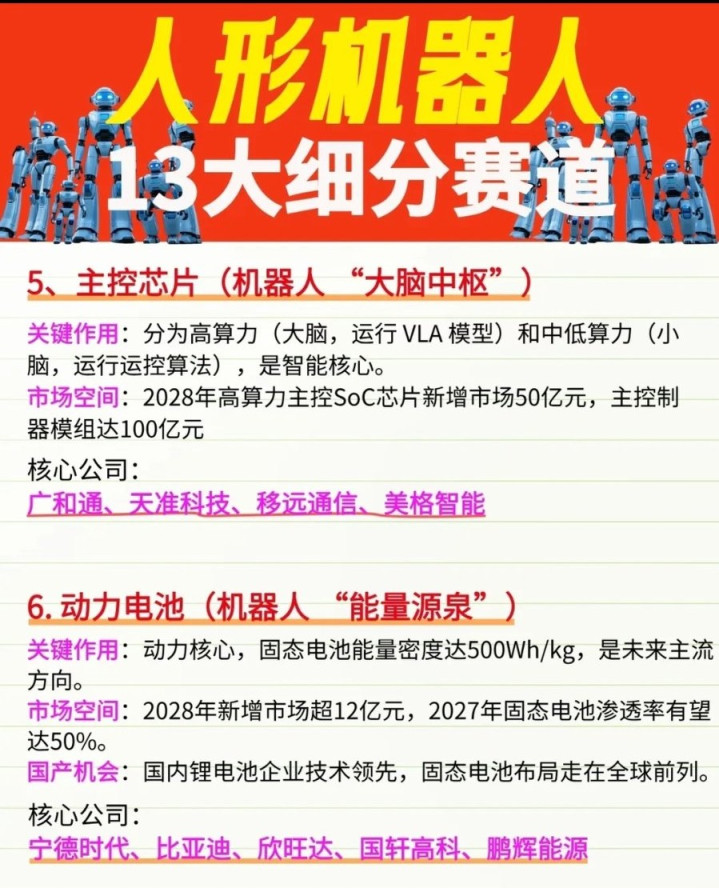

主控芯片是机器人“大脑中枢”,分为高算力(运行VLA模型)和中低算力(运行运控算法),是智能核心。2028年高算力主控SoC芯片新增市场50亿元,主控制器模组达100亿元,广和通、天准科技等企业深耕技术研发。

动力电池作为“能量源泉”,是动力核心,固态电池能量密度达500Wh/kg,是未来主流方向。2028年新增市场超12亿元,2027年固态电池渗透率有望达50%,国内锂电池企业技术领先,宁德时代、比亚迪等布局走在全球前列。

四、支撑与视觉:轴承与视觉传感器

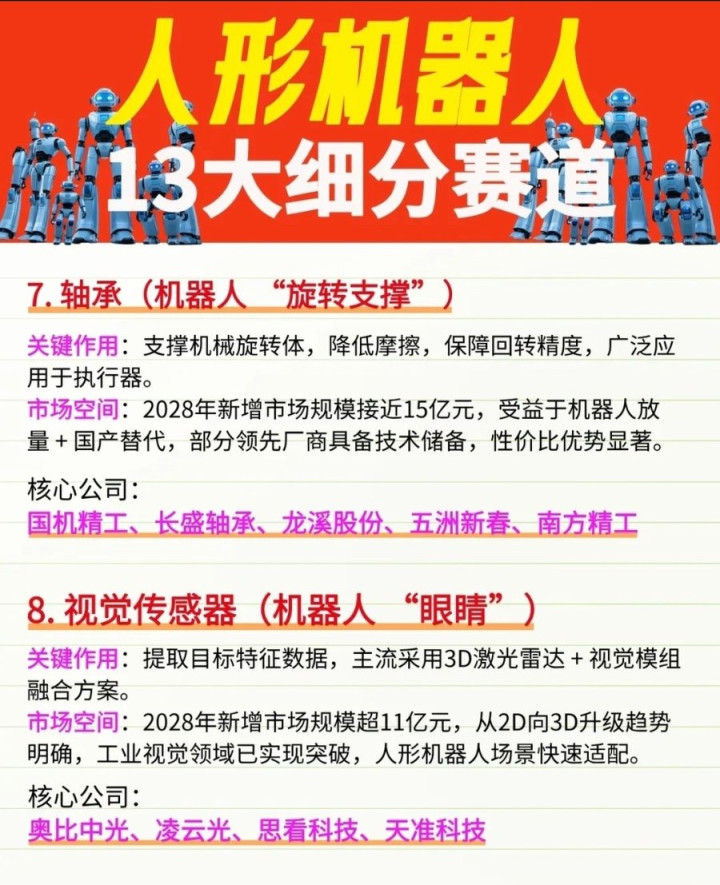

轴承是“旋转支撑”,支撑机械旋转体、降低摩擦、保障回转精度,广泛应用于执行器。2028年新增市场规模接近15亿元,受益于机器人放量与国产替代,国机精工、长盛轴承等企业具备技术储备与性价比优势。

视觉传感器是机器人“眼睛”,提取目标特征数据,主流采用3D激光雷达+视觉模组融合方案。2028年新增市场规模超11亿元,从2D向3D升级趋势明确,奥比中光、凌云光等企业推动工业视觉场景快速适配。

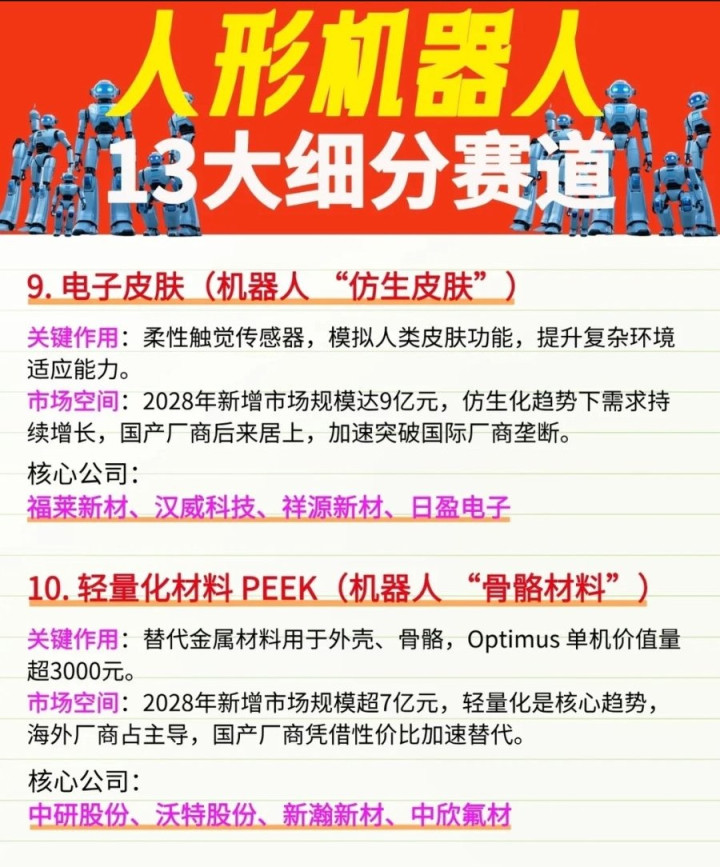

五、仿生与材料:电子皮肤与轻量化PEEK

电子皮肤作为“仿生皮肤”,是柔性触觉传感器,模拟人类皮肤功能,提升复杂环境适应能力。2028年新增市场规模达9亿元,仿生化趋势下需求持续增长,福莱新材、汉威科技等企业加速突破国际厂商垄断。

轻量化材料PEEK是“骨骼材料”,替代金属材料用于外壳、骨骼,Optimus单机价值量超3000元。2028年新增市场规模超7亿元,轻量化是核心趋势,中研股份、沃特股份等企业凭借性价比加速国产替代。

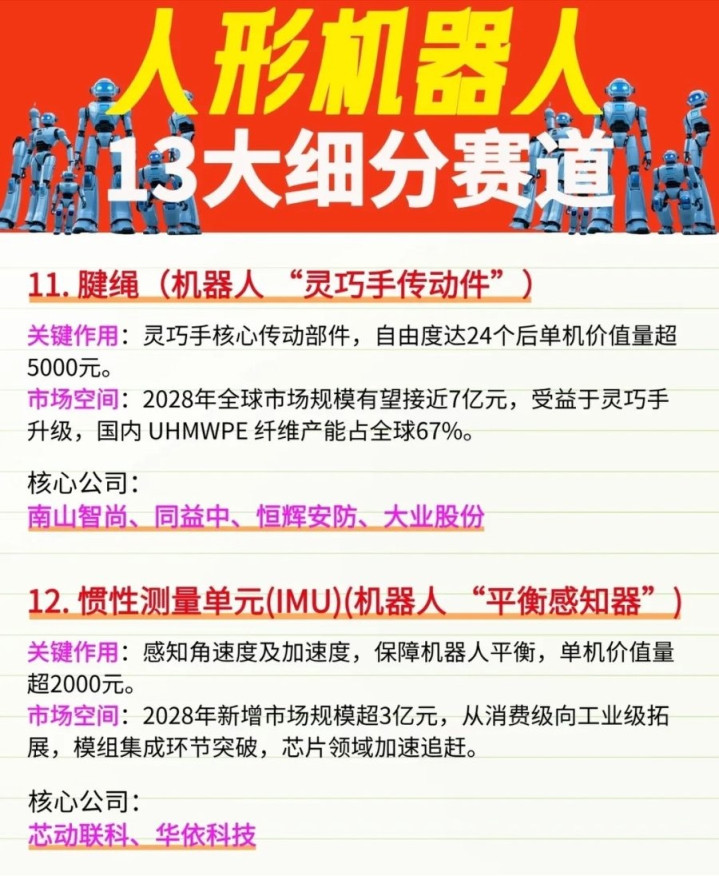

六、灵巧与平衡:腱绳与IMU

腱绳是“灵巧手传动件”,作为灵巧手核心传动部件,自由度达24个后单机价值量超5000元。2028年全球市场规模有望接近7亿元,受益于灵巧手升级,国内UHMWPE纤维产能占全球67%,南山智尚、同益中等企业占据优势。

惯性测量单元(IMU)是“平衡感知器”,感知角速度及加速度,保障机器人平衡,单机价值量超2000元。2028年新增市场规模超3亿元,从消费级向工业级拓展,芯动联科、华依科技等企业在芯片领域加速追赶。

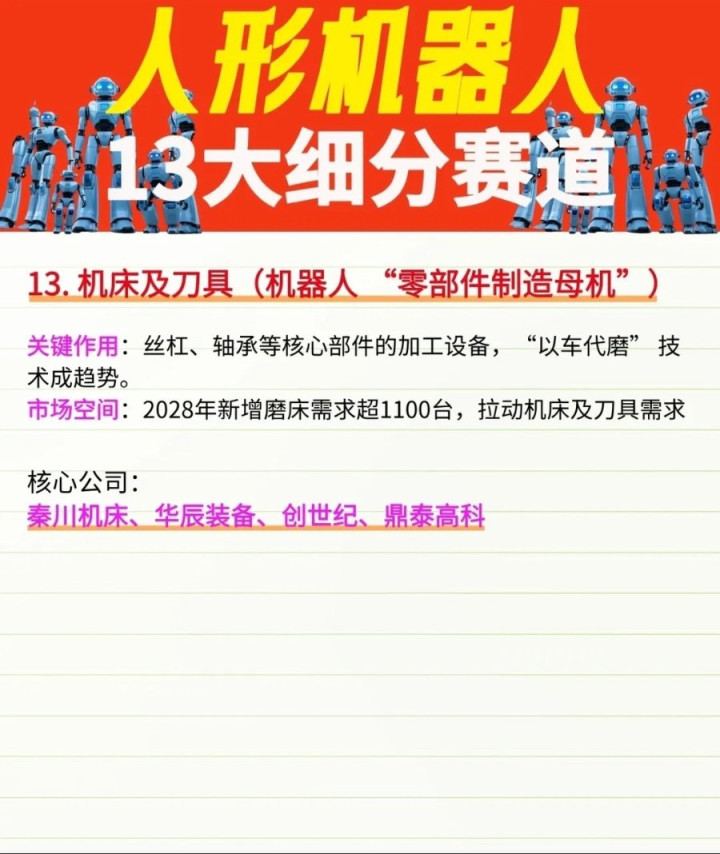

七、制造基石:机床及刀具

机床及刀具是“零部件制造母机”,作为丝杠、轴承等核心部件的加工设备,“以车代磨”技术成趋势。2028年新增磨床需求超1100台,拉动机床及刀具需求,秦川机床、华辰装备等企业为产业链提供制造支撑。

人形机器人赛道正处于技术突破与商业化落地的关键期,国产企业在多个细分领域实现从跟跑到并跑、领跑的转变。随着技术迭代与场景拓展,产业链各环节将迎来更广阔的发展空间,也为投资者提供了清晰的布局方向。可重点关注各赛道技术迭代节奏、国产替代进度及头部企业订单落地情况,把握行业发展红利。

特别声明

本资料仅供学习参考,不作为投资建议。

万隆优配提示:文章来自网络,不代表本站观点。